Cela s’appelle marquage négatif visant à annihiler l’opinion publique. L’exercice auquel se plient maîtres Benjamin Chouai et Fabrice Epstein (avocats au Barreau de Paris et exerçant pour le compte du cabinet Saul Associé sis au 63, Avenue Franklin Roosevelet – 75008 Paris) et le collectif d’avocats camerounais (maîtres Alice Nkom et Pondi Pondi entre autres) en est un exemple.

Dans le cadre de l’affaire qui oppose Amadou Vamoulke à l’Etat du Cameroun, désormais qualifiée de deuxième affaire Vamoulké, les diverses formes de justifications produites renseignent sur le pendant asymétrique mis en scène par les conseils de l’ancien patron de la CRTV. Leur stratégie actuelle est de jeter le discrédit sur le rapport d’audit comptable et financier à l’origine de la deuxième affaire Vamoulké en justice. Avec à la clé, l’usage bien plus massif de nombreuses contre-vérités. Selon tous les indicateurs, une diversion de haut vol carbure non seulement aux fausses affirmations, aux préjugés et à l’émotion, mais aussi à un mépris autoritaire de la vérité. Sur le coup, les tromperies constatées s’affichent, en l’occurrence sur l’expert – comptable Isaac Joël Bela Belinga. Notre contre-enquête.

1) Sur la confusion entretenue entre l’audit financier et comptable réalisé en 2016 d’une part, le marché relatif à la révision, surveillance comptables et conseil financier à la CRTV effectué en 2017 d’autre part, et les allégations relatives au non-respect de la procédure préconisée par le Ministre des marchés publics.

Après sa nomination en juin 2016, Charles Ndongo, nouveau Directeur Général de la Crtv, dans l’optique d’avoir une analyse de l’existant et une compréhension des processus financiers et comptables de la nouvelle firme qu’il dirige, fait appel à un cabinet d’audit et de conseil. Le dévolu est jeté sur le cabinet BBI Advisory & Audit, qui avait déjà réalisé en 2014 une mission de diagnostic organisationnel aboutissant à la production des états comptables à la Crtv Marketing & Agency Communication Sarl (Cmca), la production des déclarations statistiques et fiscales de la Cmca au titre des exercices 2014, 2015 et l’étude juridique présentée aux administrateurs de la Crtv sur la gouvernance de la Cmca, avec pour finalité de convaincre ces derniers de la transformation de cette filiale de la Crtv en société à capital public.

Dans cette dynamique, le nouveau Directeur Général de la CRTV s’attache les services du cabinet BBI Advisory & Audit pour conduire cet audit, dont la contractualisation régulière (en conformité avec les dispositifs du code des marchés publics de juin 2004) est effectuée en septembre 2016, les travaux conduits de septembre 2016 à décembre 2016, et les rapports définitifs déposés le 4 janvier 2017.

Au regard des faiblesses de contrôle interne identifiées par cet audit, et des différents risques juridiques, comptables et financiers auxquels était exposée la Crtv, dans le but d’amorcer les tenants de la production d’une information financière fiable et d’intégrer une dynamique performancielle, le Directeur Général, certainement rassuré des compétences du cabinet BBI Advisory & Audit, se propose de lui confier une mission de révision, surveillance comptables et conseil financier en 2017, couvrant la Crtv et sa filiale la Cmca.

Par un courrier déposé le 03 janvier 2017 au ministère des Marchés publics, le Directeur Général de la Crtv sollicite du Ministre Délégué à la Présidence de la République chargé des Marchés Publics une autorisation de gré à gré en conformité avec les dispositions combinées des articles 29 (a) et 127 (1) du décret N° 2004/275 du 24 septembre 2004 portant Code des marchés publics, sollicitant de ce fait que cette autorisation soit accordée au cabinet BBI Advisory & Audit.

Par sa réponse du 11 janvier 2017, le Ministre Délégué à la Présidence de la République chargé des Marchés Publics autorise à titre exceptionnel la réalisation de cette mission de révision, surveillance comptables et contrôle financier par procédure de gré à gré, mais recommande au Directeur Général de la Crtv d’appliquer les dispositions de l’article 29 © du décret N° 2004/275 du 24 septembre 2004 portant Code des marchés publics, en consultant au moins trois (3) cabinets.

Soucieux du respect scrupuleux de la loi, et conformément aux recommandations du Ministre Délégué à la Présidence de la République chargé des Marchés Publics contenues dans sa correspondance du 11 janvier 2017, Monsieur Charles Ndongo engage les actions suivantes :

• Dossier de consultation N°000014/CRTV/DG/2017 du 18 janvier 2017 suivant la notification du Ministre Délégué à la Présidence de la République chargé des Marchés Publics marquant son accord de passer le marché relatif à la révision et la surveillance comptables, et le conseil financier à la CRTV par voie de gré à gré – Exercice 2017

Il est important de noter que ce dossier de consultation met en évidence trois (3) cabinets d’expertise comptable que la CRTV a décidé de consulter pour participer à cette consultation.

• Décision N°00053/CRTV/DG/ du 18 janvier 2017 portant désignation des membres du comité chargé de l’évaluation des offres relatives au dossier de consultation N°00014/CRTV/DG/2017 du 18 janvier 2017

• Les Termes de références de cette mission, couvrant non seulement la Crtv, mais aussi la Cmca au titre de l’exercice 2017 ;

• Les lettres portant invitation à soumissionner adressées aux trois cabinets et retirées par ces cabinets ;

• Le comité chargé de l’évaluation des offres des différents cabinets ayant soumissionné à cette consultation, constitué de quatre (4) Responsables de la Crtv avait tenu ses travaux les 24 et 25 janvier 2017, et avait rendu son rapport ;

• La Commission Interne de passation des marchés de la Crtv ayant statué le 27 janvier 2017 pour examiner le rapport du Comité chargé de l’évaluation des offres et le 29 janvier 2017 pour examiner le projet de marché ;

• Le 27 janvier 2017, les résultats de cette consultation sont publiés par voie officielle et amplifiés au Ministère des Marchés Publics et à l’Agence de Régulation des Marchés Publics ;

• Le 02 février 2017, la Commission Interne de passation des marchés de la Crtv rend ses conclusions sur l’examen du projet de marché et donne quitus au Directeur Général de signer ce marché avec le cabinet BBI Advisory & Audit (la Commission Interne de passation des marchés est constituée des responsables désignés par le ministre des Marchés Publics) ;

• Le 07 février 2017 le marché relatif à la révision et la surveillance comptables, et le conseil financier à la Crtv au titre de l’exercice 2017 est signé entre la Crtv et le cabinet BBI Advisory & Audit.

• Une copie de ce marché est communiquée au Ministre Délégué à la Présidence de la République chargé des marchés publics.

2-Sur la prétendue surfacturation dans le marché relatif à la révision, surveillance comptables et contrôle financier à la CRTV au titre de l’exercice 2017

a) Par la demande d’une autorisation de gré à gré pour la révision, la surveillance comptables et le conseil financier à la CRTV à compter du 1er janvier 2017 adressée par le Directeur Général de la CRTV au ministre délégué à la présidence de la République chargé des Marchés publics du 3 janvier 2017, Charles Ndongo, Directeur Général de la CRTV précise clairement que le coût de ces prestations est évalué à 69 600 000 F CFA Hors Taxes (à concurrence de 5 800 000 F CFA Hors Taxes par mois).

b) La correspondance du ministre délégué à la présidence de la République chargé des marchés publics du 11 janvier 2017 autorisant la mission de révision, de surveillance comptables et conseil financier à la Crtv au titre de l’exercice 2017, ne fixe pas un prix, mais reprend les termes de la demande de Directeur Général de la Crtv, mais en oubliant de mentionner l’expression « Hors Taxes ».

« J’accuse réception de votre correspondance citée en référence par laquelle vous sollicitez l’accord de passer par la procédure de gré à gré le marché relatif à la prestation reprise en objet avec le cabinet BBI Advisory & Audit, pour un coût total de 69 600 000 F CFA en 2017 ».

Il faut en fait comprendre que la supposée facturation est liée à la TVA.

c) Le marché du 07 février 2017 signé entre la CRTV et le cabinet BBI Advisory & Audit est d’un montant de F CFA 82 998 000 TTC

Montant HT : 69 600 000 F CFA

TVA à 19,25% : 13 398 000 F CFA

Ce différentiel est constitutif de la TVA.

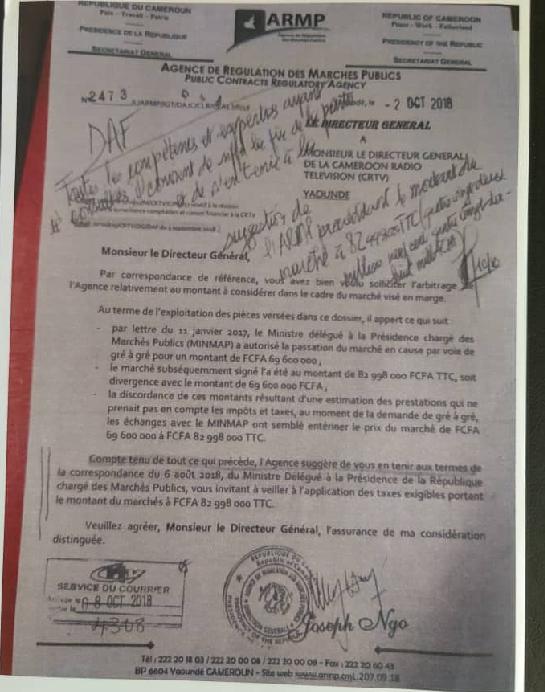

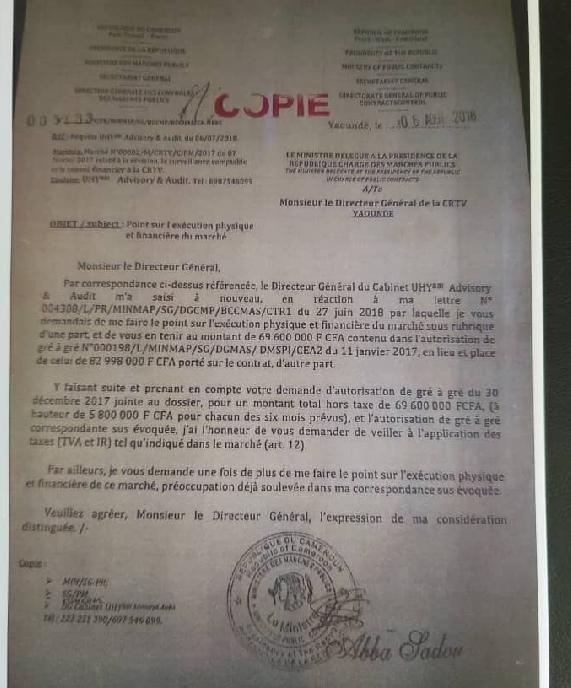

d) En réponse à une correspondance adressée du cabinet BBI Advisory & Audit adressée au Ministre Délégué à la Présidence de la République chargé des Marchés Publics le 06 juillet 2018, le Ministre Délégué à la Présidence de la République chargé des Marchés Publics adresse au Directeur Général de la Crtv une correspondance en date du 06 août 2018, par laquelle il confirme le montant du marché à 82 998 000 FCFA TTC.

e) Après avoir reçu la correspondance du Ministre Délégué à la Présidence de la République chargé des Marchés Publics, le Directeur Général de la Crtv saisit à nouveau le régulateur des marchés publics, l’Agence de Régularisation des marchés publics, pour procéder à un arbitrage sur le montant du marché à retenir au regard de la position du ministre des Marchés publics. Par sa correspondance du 2 octobre 2018, le Directeur Général de l’Agence de Régulation des Marchés Publics confirme le montant du marché à 82 998 000 FCFA TTC, en demandant ainsi au Directeur Général de la Crtv de s’en tenir à ce montant. Le régulateur venant ainsi confirmer le montant du marché conclu entre la CRTV et BBI Advisory & Audit.

Il faut réitérer que ce marché de 82 998 000 F CFA TTC est relatif à la révision, surveillance des comptes et conseil financier en 2017. Il n’a aucun lien avec l’audit financier réalisé en 2016, qui lui est en lien avec l’affaire Vamoulké actuellement enrôlée au Tribunal Criminel Spécial.

La procédure de contractualisation de l’audit financier et comptable avait également respecté la loi et avait été déroulée de septembre 2016 à décembre 2016, par bon de commande de 4.900.000 Fcfa.

La mission de révision et surveillance des comptes et conseil financier couvrait la Crtv et la Cmca, et s’étendait du 1er janvier 2017 au 31 décembre 2017.

3-Sur les supposées prescriptions du Ministre Délégué à la Présidence de la République chargé des Marchés Publics, ignorées par le Directeur Général de la CRTV dans le cadre de l’attribution du marché lié à la révision des comptes à la CRTV.

Comme souligné plus haut, toutes les prescriptions du Ministre Délégué à la Présidence de la République chargé des Marchés Publics, ainsi que le Code des Marchés publics avaient été respectés dans le cadre de la procédure ayant abouti à l’attribution du marché relatif à la révision, surveillance des comptes et le conseil financier à la CRTV.

Le ministère des marchés publics était représenté par deux responsables lors de la réception technique de ces travaux en 2018, le procès-verbal de réception rend effectivement compte de cet état de chose. Questions :

a) Est-il possible que le Ministre Délégué à la Présidence de la République chargé des Marchés Publics et le Directeur Général de l’Agence de Régulation des Marchés publics approuvent le montant d’un marché dont la procédure d’attribution est irrégulière ?

b) Comment le Ministre Délégué à la Présidence de la République chargé des Marchés Publics peut-il demander le point sur l’état d’avancement des travaux d’un marché et désigner deux de ses responsables pour participer à la recette technique d’un marché dont les prescriptions du ministre avaient été ignorées et la procédure d’attribution irrégulière ?

4-Sur la confusion entretenue entre la mission de révision, surveillance des comptes et conseil financier réalisé par le cabinet BBI Advisory & Audit en 2017 et les autres cabinets

Monsieur MBIAGA Jean Pierre Bernard, évoqué par les journaux comme auteur des travaux ayant abouti à la production de la déclaration statistique et fiscale de la Crtv en 2014 et 2015, n’est pas Expert-comptable, et il ne l’a jamais été. Il n’est non plus diplômé d’expertise comptable. Le tableau de l’Ordre National des Experts – comptables du Cameroun publie chaque année la liste de ses membres.

Une différence fondamentale et importante est à souligner entre, d’une part, la mission de révision et surveillance des comptes et le conseil financier réalisée par le cabinet BBI Advisory & Audit, et d’autre part les missions ponctuelles de production de déclaration statique et fiscale (DSF) faites par les autres consultants avant l’arrivée du cabinet BBI Advisory & Audit.

La mission de révision, de surveillance des comptes et conseil financier attribuée au cabinet BBI Advisory & Audit en 2017 couvrait deux entités : la Crtv et la Cmca. Cette mission couvrait la période allant du 1er Janvier 2017 au 31 décembre 2017 et nécessitait la présence du cabinet BBI Advisory & Audit et ses équipes tous les mois conformément au planning qui avait été défini avec un minimum de présence de 15 jours par mois, par une équipe constituée de plus de 4 personnes.

La mission de production de la déclaration statistique et fiscale telle que pratiquée à la Crtv préconisait une intervention d’un consultant sur une durée de 30 jours maximum au prix d’un bon de commande.

Il apparait clairement que ces missions sont différentes tant sur leur contenu que sur leur déroulé.

Sous Amadou Vamoulké, une mission de révision des comptes avait été confiée au cabinet Auditec Foirier, le montant de cette mission est connu de tous. Et cette mission n’intégrait pas la Cmca et le Conseil Financier, telle que réalisée par le cabinet BBI Advisory & Audit.

Par ailleurs, les missions confiées au cabinet BEKOLO & Partners sur la restructuration de la comptabilité et l’audit de la redevance audiovisuelle ne sont pas comparables dans leur contenu, leur étendue et leurs objectifs à la mission confiée au cabinet BBI Advisory & Audit en 2017.

5-Sur les prétendus « faux diplômes » de doctorat et Master de HEC de M. BELA BELINGA Isaac Joel

Les droits de réponse de monsieur Bela Belinga Isaac Joel au journal Kalara le 8 juin 2021 et au journal Jeune Afrique le 15 juin 2021 rendent compte de tous ses diplômes. Malgré son inscription en Thèse de Doctorat à l’Université Paris 1 Panthéon Sorbonne entre 2013 et 2015, monsieur BELA BELINGA Isaac Joel n’affirme pas avoir obtenu le doctorat (avoir été inscrit en thèse ne signifie pas qu’on est titulaire du doctorat).

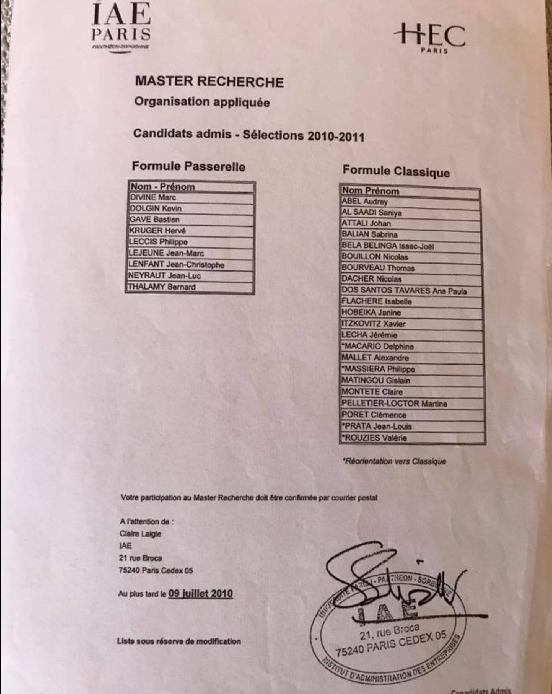

Pour ce qui est du Master à HEC de Paris, sur la base d’un concours hautement discuté, après étude de dossier et entretien devant un jury constitué des enseignants de HEC de Paris et de l’Université paris 1 Panthéon Sorbonne, monsieur Isaac Joel Bela Belinga avait été admis au Master Management et Stratégie des Organisations, parcours recherche appliquée avec HEC de Paris. Ce Master délivré par l’Université Paris 1 Panthéon Sorbonne est co – habilité par l’Université Paris 1 Sorbonne et l’Ecole des Hautes Etudes Commerciales de Paris (HEC de Paris).

Ce qui implique que les recrutements soient conduits par les deux établissements, chaque unité d’enseignement a deux enseignants (un de chacune des institutions), et les étudiants sont constitués de HEC de Paris, Paris 1 Panthéon Sorbonne et de d’autres universités françaises.

In fine, le diplôme qui est délivré par Paris 1 Panthéon Sorbonne ressort clairement la Co habilitation de ce diplôme, ainsi que les attributs de toutes ces deux institutions.

6 – Sur le prétendu « faux en écritures comptables » relevant d’un compte fictif créé au nom de Monsieur Vamoulké

L’audit qu’a conduit Isaac Joel Bela Belinga a contribué à mettre en évidence une irrégularité dont personne ne peut apporter une réponse réfutable jusqu’à ce jour. Dans le cadre des travaux comptables effectués en 2017 n’ayant plus de lien avec l’audit, l’expert-comptable avait recommandé aux responsables comptables de la CRTV de cette période de tirer les conséquences comptables de cette situation en vertu de la convention de prudence.

Pour rendre compte de cette situation latente, l’Expert-comptable avait recommandé la création d’un compte d’attente qui devait enregistrer cette opération (un compte débiteurs divers, compte 47), compte créé au nom du responsable du contrôle interne de la CRTV.

Cette écriture tirait davantage sa source sur le fait que l’irrégularité identifiée lors de l’audit aboutissait à une destruction de valeur de la situation patrimoniale CRTV et l’exposait à un énorme risque fiscal. Pour endiguer ce risque fiscal et corriger la valeur patrimoniale de l’entité des conséquences de cette irrégularité, l’expert-comptable avait recommandé de procéder à un ajustement / reclassement sans procéder à l’annulation de l’écriture initiale, dont il évaluait déjà la portée.

En fait qu’est ce compte d’attente en comptabilité ? C’est un artifice comptable dédié à l’enregistrement des transactions occultes ou des situations dont le dénouement n’est pas encore clarifié. C’est généralement le cas des suspens bancaires à risques ou des manquants dont une décision disciplinaire n’a encore été prise à l’encontre d’un salarié.

Si cette écriture avait été constatée dans le compte du mandataire social, notamment l’ancien Directeur Général Monsieur Vamoulké (généralement un compte 42), nous aurions compris ce qui est reproché aujourd’hui. En comptabilité les numéros de compte ayant une portée juridique importante, l’Expert-comptable avait fait le choix de porter ces irrégularités dans un compte d’attente (compte 47), ouvert au nom de l’ancien Directeur Général, à l’effet de rendre compte de la réalité juridique et économique des faits.

Ce qui est d’autant nécessaire de clarifier, cette irrégularité fait partie des points dont la justice considère comme des éléments à charges suffisamment étayés pour poursuivre Monsieur Vamoulké. Le système d’information comptable ne doit-il pas rendre compte de cette réalité juridique ?

Et l’on est en droit de s’interroger une fois encore : Que se passerait- il si cette situation été confirmée par le Tribunal Criminel Spécial lors du jugement ? La CRTV ne devra pas -t-elle pas encastrer dans ses comptes cette situation de son ancien dirigeant en se fondant sur la décision des juges ? Et là ce ne sera plus dans le compte d’attente (47), mais plutôt dans le compte juridiquement approprié (compte 42). Si cette irrégularité est confirmée par les juridictions, ces personnes ayant annulé l’écriture constatée par l’Expert-comptable Isaac Joel BELA BELINGA dans le compte d’attente ne seraient-elles pas poursuivies pour faux en écritures ?

En quoi peut-on qualifier d’écritures fictives, une irrégularité constatée dans les comptes et dont la justice considère comme charge suffisante pour poursuivre une personne ?

7- A propos d’une résolution signée du Président du conseil d’administration de la CRTV, prescrivant au DG de la CRTV de mettre un terme toute collaboration avec le cabinet BBI advisory & audit.

C’est par voie de presse (Kalara du 8 juin 2021) que le cabinet BBI advisory & audit a découvert la fameuse résolution qui daterait de juin 2017. En effet, le cabinet de M. Bela Belinga n’a jamais été officiellement notifié d’une fin de collaboration à mi-parcours de son contrat. La direction générale de la Crtv, elle- même ne semble pas être au courant de cette résolution du conseil d’administration de juin 2018. Quoi qu’il en soit, BBI advisory & audit a effectivement conduit à son terme son contrat annuel. Et ses travaux ont bel et bien été réceptionnés en décembre 2017 par une commission de marché dont le ministère des marchés publics avait deux représentants.